La incertidumbre es una parte fundamental del mercado.

Sin incertidumbre, no hay riesgo.

Y sin riesgo, no hay recompensa.

En la renta fija, uno de los mayores riesgos es el riesgo de tipos de interés.

Porque cambios en los tipos de interés afectan al rendimiento.

Y cambios en el rendimiento afectan al precio.

⬆️ rendimiento ⬇️ precio

⬇️ rendimiento ⬆️ precio

Pero la intensidad de esta relación no es igual en toda la renta fija.

Suelen decir que cuanto más largo el vencimiento, mayor riesgo. Es decir, mayor volatilidad.

Sin embargo, esto es una simplificación.

Si tenemos varios títulos o carteras de renta fija y queremos comparar con precisión su volatilidad, debemos utilizar la «duración de Macaulay» o, para los amigos, «duración»

Cuanto mayor es la duración de un título de renta fija, mayor es su sensibilidad a cambios en su rendimiento.

Esta duración depende de 3 variables:

- Vencimiento: A mayor vencimiento, mayor duración.

- Cupón: A mayor cupón, menor duración.

- Rendimiento: A mayor rendimiento, menor duración.

Así, ante varios títulos de características similares, solo tendremos que comparar sus duraciones para saber cuál es el más volátil.

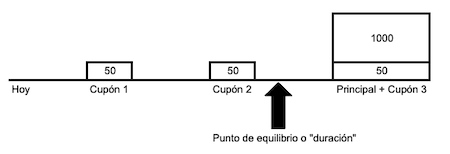

Visualmente, la duración se puede entender como el punto de equilibro de todos los pagos que recibiremos hasta el vencimiento.

Imagina que los pagos de un título de renta fija se reparten a lo largo de una bandeja de peso despreciable y cada pago tiene un peso proporcional a todos los pagos que proporciona ese título.

Pongamos de ejemplo un bono a 3 años con un un nominal de 1000€ y un cupón del 5%. Ahora, repartimos cada pago a lo largo de una bandeja.

La duración es el punto de equilibro de la bandeja.

Así, ¿cuál crees que es la duración de un bono cupón cero? Es decir, un bono que solo tiene un único pago al vencimiento del mismo.

Piensa en la bandeja y su punto de equilibro.

Eso es. La duración de un bono cupón cero coincide con su vencimiento.

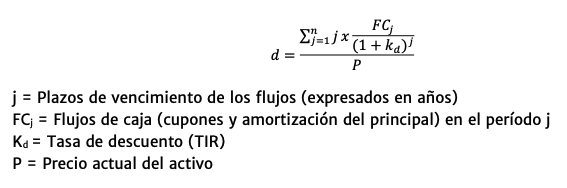

Matemáticamente, la duración se define como «la media de los plazos de vencimiento, en años, de los flujos de caja ponderados en función del peso que representa el valor actual de cada flujo sobre el precio del título».

Si las matemáticas no son lo tuyo, lo más práctico es utilizar la función DURATION de Google Sheets/Excel.

¿Para qué sirve la duración?

Para el pequeño inversor la duración es una buena medida para comparar la volatilidad de títulos o fondos de renta fija con un riesgo de crédito similar.

En algunas páginas de Internet también leerás que la duración sirve para calcular cuánto afecta un cambio en el rendimiento al precio de un título de renta fija.

❌ Esto no es del todo cierto.

La duración es necesaria para calcular otras dos medidas que SÍ nos dan una estimación sobre cómo variará el precio de un bono ante cambios en su rendimiento.

Pero esto lo veremos en la próxima edición de «Cultura financiera en 2 minutos».

Desafío de hoy

Hay en el mercado 2 bonos alemanes a largo plazo y quieres escoger el que tiene la mayor duración:

- Deutschland, Bundesrepublik 0,000% 21/52 (DE0001102572)

- Vencimiento: 15/08/2052

- Cupón: 0%

- Rendimiento actual: 2,53%

- Deutschland, Bundesrepublik 1,800% 22/53 (DE0001102481)

- Vencimiento: 15/08/2053

- Cupón: 1,80%

- Rendimiento actual: 2,57%

¿Cuál de los dos escogerías si crees que los tipos de interés van a bajar (i.e. precios subirán) y quieres beneficiarte con la mayor duración posible en tu cartera?