«El ignorante afirma, el sabio duda y reflexiona»

Aristóteles

Cuando comencé a divulgar sobre la Cartera Permanente, una de las críticas que más recibía era tener un 25% en renta fija de largo plazo.

«Alejandro, es absurdo invertir tanto en renta fija. Es imposible que los tipos siguen bajando.»

Era el año 2015 y el rendimiento del bono alemán a 30 años estaba por debajo del 1%.

Sin embargo, pocos años más tarde ocurría el siguiente acontecimiento:

¡El bono alemán a 30 años alcanzaba rendimientos negativos por primera vez en la historia!

«¿Están locos los inversores? ¿Cómo pueden prestar dinero para perderlo?»

Esto es lo que se preguntaba la mayoría de la gente.

El problema es que el gran público desconoce cómo funciona el mercado de renta fija.

Ya sabes que una de las hipótesis al calcular el rendimiento de un bono es que el inversor lo mantendrá hasta su vencimiento.

No obstante, la mayoría de inversores no tiene ese bono en su cartera durante 30 años.

Lo compran para venderlo en el futuro a un mayor precio.

Y también sabes que a mayor duración del bono, mayor es la potencial subida del precio.

Ahora, estarás pensando…

«La duración modificada nos dice que la sensibilidad de un bono es simétrica. Para un cambio de un 1%, su precio puede subir o bajar en el mismo porcentaje. Pero, si el rendimiento es cercano al 0%, es más probable que el rendimiento suba. Entonces, no nos compensa invertir ya que la potencial ganancia es igual que la potencial pérdida.»

Este pensamiento es lógico. Y el comportamiento del mercado también.

Porque hay algo que no sabes todavía.

La convexidad en el precio del bono

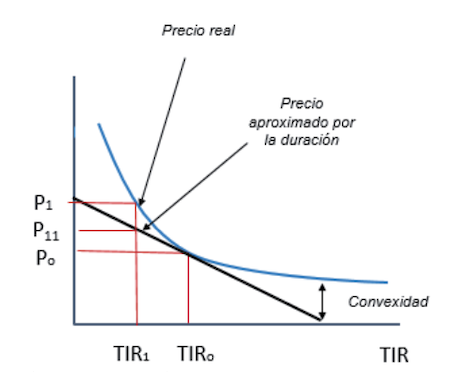

Sabes que la duración modificada aproxima cuánto variará el precio de un bono ante un cambio de un 1% en su rendimiento.

Sin embargo, esta aproximación es menos precisa cuanto más extremo es el rendimiento.

Esto se debe a que el precio de un bono se representa como una curva.

Una imagen vale más que mil palabras:

Como la curva de precios es convexa respecto al origen de coordenadas, esta característica del precio se llama «convexidad».

Sencillo.

¿Por qué te interesa la convexidad?

La convexidad nos beneficia en los dos extremos de la curva de precios:

- En rendimientos próximos al 0%: una nueva reducción del rendimiento implicará un mayor beneficio que la posible pérdida por una subida del mismo porcentaje.

- En rendimientos elevados: la convexidad nos beneficia en sentido contrario. Nuevos aumentos del rendimiento producirán menores pérdidas que los beneficios en el caso de reducciones en el mismo porcentaje.

¿Es igual la convexidad de todos los bonos?

No.

El grado de convexidad de un bono es mayor cuanto mayor sea la dispersión de sus pagos.

Por lo tanto, los bonos de cupón cero son los bonos de mayor convexidad.

La convexidad nos permite cerrar hoy con una de las mejores lecciones de vida que me han dado nunca:

«Exponte siempre que puedas a oportunidades asimétricas».

Involúcrate siempre en oportunidades cuya potencial ganancia sea mucho mayor que la posible pérdida.

No te arrepentirás.