Cuenta la leyenda que, en algún lugar de la india, el rey Sheram estaba triste por la pérdida de uno de sus hijos en la guerra.

Nada podía alegrarle.

Hasta que un día llegó a la corte un joven llamado Sissa con un invento totalmente nuevo: el ajedrez.

El rey, enamorado del juego, le ofreció a Sissa la recompensa que él desease.

El inventor hizo una petición aparentemente estúpida.

Quería 1 grano de trigo por la primera casilla del tablero, 2 por la segunda, 4 por la tercera, etc.

Es decir, cada casilla debía contener el doble de granos que la anterior.

Así hasta cubrir las 64 casillas del tablero.

El rey, confiado, aceptó la petición.

Sin embargo, cuando acudió a los sabios de la corte, estos se dieron cuenta del fatal error.

¡No había suficiente trigo en el reino para pagar la recompensa!

¡Ni si quiera el trigo de todos los reinos era suficiente!

Porque, ¿sabes cuánto trigo había pedido el astuto de Sissa?

Dieciocho trillones cuatrocientos cuarenta y seis mil setecientos cuarenta y cuatro billones setenta y tres mil setecientos nueve millones quinientos cincuenta y un mil seiscientos quince.

¿Sorprendido?

Esta es una de las fábulas más famosas sobre la fuerza del interés compuesto.

Una fuerza que, pese a todo lo que se ha escrito sobre ella, mucha gente subestima igual que el rey subestimó la petición de Sissa.

Esto es lógico.

El cerebro humano no está diseñado para comprender progresiones exponenciales como la representada por el interés compuesto.

Vivimos cómodos en la linealidad, no en la exponencialidad.

Por eso, muchas personas no ahorran o, si lo hacen, dejan esos ahorros en cuentas remuneradas al 0%.

Frases como «Ahorrar no me sacará de pobre» o «Invertir es cosa de ricos» son habituales entre quienes desconocen la fuerza del interés compuesto.

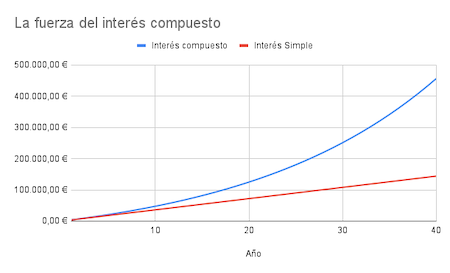

Como siempre, una imagen vale más que 1000 palabras.

Imagina que tú y yo empezamos a ahorrar 300€ al mes y obtenemos un 5% anual por nuestro ahorro (rentabilidad anual histórica de una Cartera Permanente).

Al final de cada año, si la cartera tiene beneficios, tú decides sacar ese dinero para gastarlo. En cambio, yo decido dejar que el interés compuesto haga su trabajo.

Después de 40 años, este es el resultado:

Tú tienes 180.000€. Yo, 456.623,15€.

Como ves, el efecto bola de nieve del interés compuesto es demoledor.

Y una de las variables que más influyen en el tamaño de esta bola es el tiempo que estés invertido.

Este factor tiempo tiene una implicación especialmente importante si eres una persona joven.

Pero eso lo veremos en el próximo «Cultura financiera en 2 minutos».