Una de las frases más repetidas sobre los planes de pensiones es que son un producto para ricos.

Y cuando dicen «ricos» quieren decir «personas de renta alta».

Aunque no creo que ambos conceptos sean sinónimos, hoy vamos a aceptarlo.

La razón por la que se justifica que los planes de pensiones sean para ricos es su fiscalidad.

Las aportaciones a este vehículo reducen la base imponible del IRPF rebajando así el tipo marginal.

Recuerda, el tipo marginal es el tipo impositivo más alto del IRPF que pagas de tus ingresos.

Si no sabes/recuerdas cómo funcionan los tramos del IRPF, en este artículo te lo explicaba con una barra de pan.

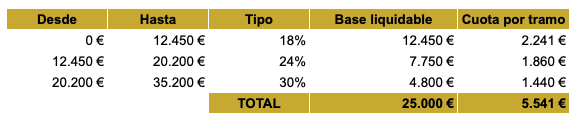

Supongamos que ganas 25.000€.

En este caso, tu tipo marginal es del 30%.

El IRPF que pagarías por cada tramo se dividiría de la siguiente forma:

En total, 5.541€ de IRPF.

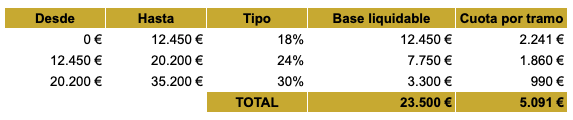

¿Qué pasa si aportas 1.500€ a un plan de pensiones?

Al reducir tu base imponible, para Hacienda sería como si ganases 23.500€.

Con la aportación al plan de pensiones, tu factura fiscal se reduce a 5.091€.

Te ahorras 450€ en impuestos.

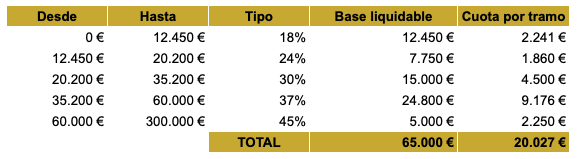

Pero, ¿y si cambias de trabajo y empiezas a ganar 65.000€?

Antes del plan de pensiones, pagarías a Hacienda 20.027€ de IRPF.

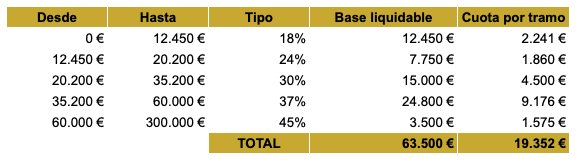

¿Y si aportas al plan de pensiones?

19.352€ de factura fiscal.

Una disminución en impuestos de 675€.

Como ves, a mayor renta, mayor ahorro fiscal.

Por eso, muchos piensan que los planes de pensiones son para ricos.

Sin embargo, esta es solo una parte de la película.

Sí, las rentas altas ahorran más impuestos en sus aportaciones. Pero eso no implica que las rentas medias y bajas no puedan obtener beneficios fiscales.

Porque los planes de pensiones no benefician a los «ricos» en general sino a quienes son ricos hoy respecto su yo futuro.

¿Cómo? Te explico.

Los planes de pensiones nos permiten diferir el pago de impuestos. Concretamente, lo que pagas por la base general del IRPF.

El IRPF que no pagas hoy, lo pagarás mañana cuando rescates tu plan.

Obtendrás un beneficio fiscal si tu tipo marginal futuro es más bajo que tu tipo marginal de hoy.

El quid de la cuestión es ese tipo marginal futuro*.

Si en el futuro eres más «pobre» (tienes una renta menor), saldrás ganando.

Si en el futuro eres más «rico» (tienes una renta mayor), saldrás perdiendo.

Y no son los ricos de hoy quienes son más pobres en el futuro.

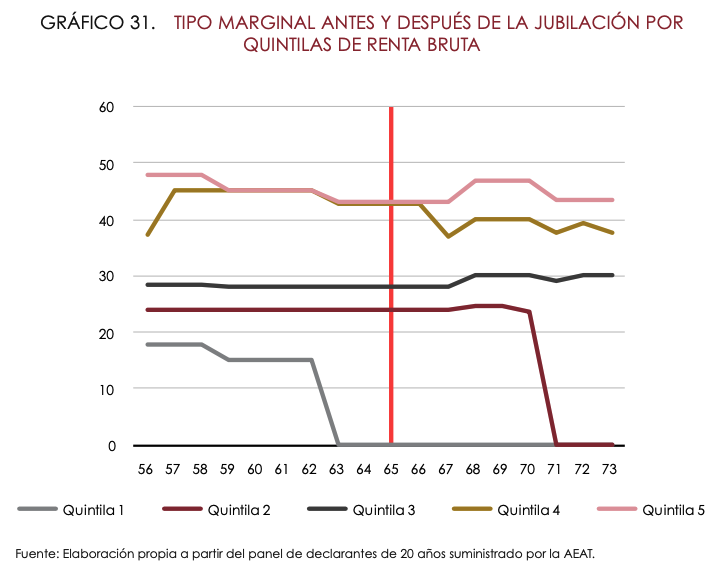

Según este estudio de la AIReF, el 20% más rico tiene un tipo marginal muy similar antes y después de su jubilación.

Aunque sus ingresos descienden, tras jubilarse, los ricos siguen siendo ricos.

En cambio, es el 40% de los trabajadores más pobres quien tras jubilarse tiene un tipo marginal más bajo.

Además, debes tener en cuenta que, de media, los jubilados de hoy disfrutan de pensiones públicas que cubren el 80% de su último sueldo.

Lo que tampoco favorece que haya variación en su tipo marginal tras jubilarse.

Esto se aprecia claramente entre los trabajadores de clase media y media-alta con ingresos elevados y estables durante gran parte su carrera laboral (quintilas 3 y 4 del gráfico).

Ahora, la pregunta que debes hacerte es:

«Cuando me jubile, ¿los ingresos que tributarán por la base general (e.g. pensión, rentas inmobiliarias) serán tan elevados como los actuales?»

Si la respuesta es NO, invertir en un plan de pensiones puede ser una buena idea.

Pero antes de que te lances a contratar un plan de pensiones en el banco de la esquina, debes saber saber cómo escogerlo.

Y eso lo veremos en el próximo «Cultura financiera en 2 minutos».

* Este tipo marginal futuro no dependerá solo de tus ingresos sino también de los cambios en los tipos del IRPF.