Mucha gente sostiene que los planes de pensiones son poco rentables.

¿Es cierto?

Veámoslo.

Todos los años, Pablo Fernández, profesor de la IESE Business School, publica un estudio analizando la rentabilidad media anual de los planes de pensiones en los últimos 15 años.

Según la última publicación, la rentabilidad de los planes de pensiones entre el 2008 y el 2023 fue inferior a los bonos del Estado español a 15 años.

Bonos del Estado: 3,99%

Planes de pensiones: 2,91%

Solo 99 de los 393 planes de pensiones con 15 años de historia ganaron esta batalla.

Pero las conclusiones de este estudio no son muy útiles por una razón muy simple.

Los planes de pensiones NO SON UN ACTIVO.

Por lo que no tienen rentabilidad «per se».

Los planes de pensiones son un vehículo de inversión.

Su rentabilidad procede de los activos en los que invierten.

Y cada activo tiene su propia rentabilidad.

El plan de pensiones es un simple envoltorio y en el mercado hay planes de pensiones compuestos por diferentes activos: renta variable, renta fija a corto plazo, renta fija a largo plazo, etc.

Así que comparar la rentabilidad de los planes de pensiones en conjunto con los bonos del Estado o cualquier otro activo es simple y llanamente, absurdo.

Además, este estudio no refleja (todavía) las mejoras en el mercado de planes de pensiones en los últimos 10 años.

Uno de los grandes problemas de los planes de pensiones eran sus elevados costes.

Desde el año 2014, los planes de pensiones tienen limitada la comisión máxima que pueden cobrar a sus partícipes.

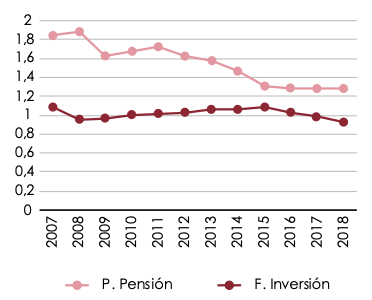

Esta reducción de costes se aprecia claramente en esta comparativa de la comisión media de los planes de pensiones y los fondos de inversión entre el 2007 y el 2018.

Pero, ¿cómo podía haber una diferencia de costes tan grande?

Un problema de oferta y demanda.

Durante muchos años, la oferta de planes de pensiones estaba reducida al oligopolio bancario y la demanda era financieramente inculta.

Los bancos aprovechaban esta situación vendiendo productos malos y caros.

En el caso de los fondos de inversión ocurría lo contrario.

Una amplia oferta combinada con una demanda más exigente.

Precisamente, otra mejora de los últimos años ha sido el aumento de la cantidad y calidad de los planes de pensiones.

Por un lado, gestoras independientes preocupadas por ofrecer productos de calidad.

Por otro lado, la explosión de la indexación con gestores automatizados comprometidos con la reducción al máximo de los costes.

«Alejandro, esto está bien pero los planes de pensiones solo interesan a las rentas altas»

¿Estás seguro?

De esto hablaremos en el «Cultura financiera en 2 minutos» del próximo viernes.

Que tengas una gran semana,

Alejandro